时隔近半个月丝袜美腿 亚洲色图,亿华通的并购有规划变成了易主有规划。

3月12日晚间,亿华通连发23条公告晓喻,在收购旭阳氢能100%股权的同期,公司将向旭阳氢能控股鼓舞旭阳集团定增召募不终点5.5亿元的配套资金。

交游完成后,亿华通控股鼓舞将变更为旭阳集团,后者由H股上市公司中国旭阳集团全资控股;亿华通内容限度东谈主也将变更为旭阳集团内容限度东谈主杨雪岗。

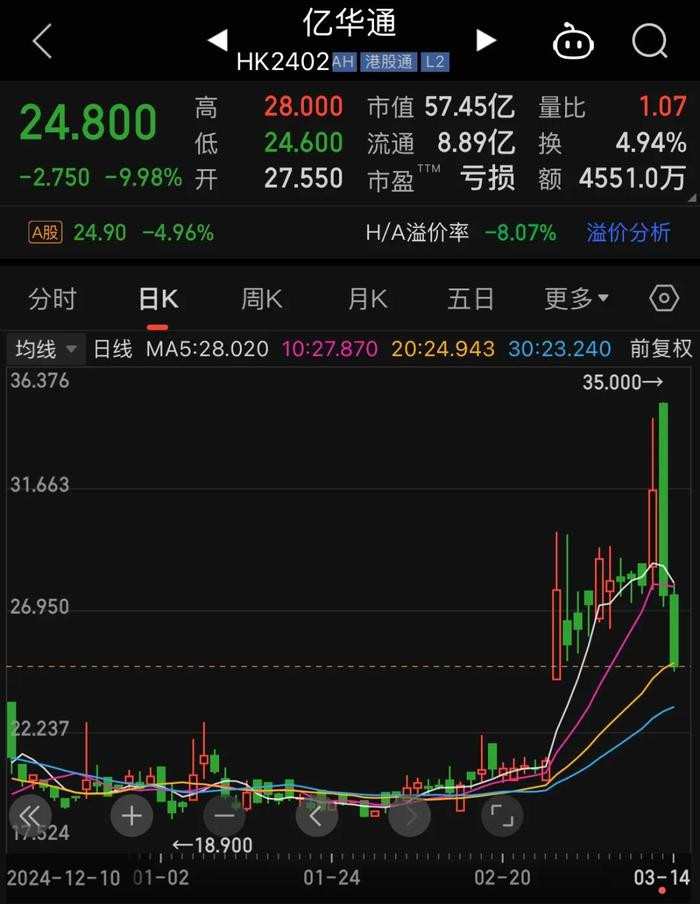

这是氢能行业首单民企深度重组,市集对此魄力不一。反馈到二级市集上,亿华通A股股价于3月13日复牌大涨8.13%后转跌,H股股价则两日连跌。完毕3月14日收盘,亿华通A股股价下落4.96%,H股股价下落9.98%。

亿华通从并购走向易主

2月26昼夜深,亿华通公告称,拟通过刊行股份的神气,向旭阳集团收购旭阳氢能的100%股权及钞票,同期召募配套资金。彼时业内觉得,这种交游神气称得上是利益绑定,比拟合适产业链整合、时代和洽等政策性并购。

从最新预案来看,这场交游还将导致亿华通的限度权发生变更。

旭阳氢能由旭阳集团、旭阳集团子公司河北旭阳动力分手握股68.75%、31.25%。在往常两周中,旭阳集团与河北旭阳动力已签署股权转让框架左券,后续旭阳集团将握有旭阳氢能100%的股权。

公告夸耀,本次召募配套资金总数不终点5.5亿元,凭证刊行股份价钱18.53元/股遐想,配套召募资金刊行A股股份数目为不终点2968.16万股(含本数)。旭阳集团将以现款认购本次召募配套资金刊行的沿途股份。

记者细心到,亿华通在停牌前的临了一个交游日(2月26日)A股收盘价为24.23元/股。以此测算,上述刊行价预测折价约23.52%。

亿华通暗意,当今尚无法准确遐想本次交游前后上市公司股权变动的具体情况。但凭证当今的交游有规划,本次交游完成后,预测公司控股鼓舞变更为旭阳集团,内容限度东谈主变更为旭阳集团内容限度东谈主。

与此同期,亿华通实控东谈目的国强苦求豁免其自发性保管公司限度权本心,意在推动和加速上述交游的告成执行。

氢能头部企业加速整合

由“并购”发展为“易主”以及实控东谈主的推动,折射出这次交游的急迫性。

一方面,这是氢能行业首单民企深度重组,体现了头部企业的加速整合。

算作旭阳集团旗下等一家氢能公司,旭阳氢能已初步构建起制氢、储氢、运氢、加氢及氢能欺诈的产业链体系。

另外,旭阳集团拟注入旭阳氢能的钞票包括年产10万吨合成氨坐褥线,6500标方/小时高纯氢坐褥线,5000标方/小时高纯氢在建产线,5吨/天液氢在建产线以及上述产线的配套要道等。

在亿华通看来,公司主要居品及办当事人要欺诈于客车、物流车及重卡等商用车型。通过对旭阳集团氢能有关钞票的收购,可促进上市公司在氢动力产业链高下流的布局进一步完善,末端欺诈场景进一步买通,证据两边在氢能限度的业务协同效应,助力上市公司成为以燃料电板为中枢,业务遮盖氢的“制-储-运-加-研-用”全链条,可向其他绿色动力蔓延的空洞清洁动力供应商。

不外,完毕公告日,上述有关钞票尚未全划一合至旭阳氢能。旭阳氢能还出现了盈利下滑的风物。2024年,该公司齐备净利润2313.71万元,2023年同期为5903.3万元。

另一方面,头顶“氢能第一股”的光环,亿华通却亏本多年,公司承压领会。

2024年,亿华通亏本4.53亿元,亏本幅度同比扩大。至此,亿华通已连亏五年,累计亏本终点10亿元。

亿华通曾暗意,由于公司尚处于研发及产业化初期阶段,债务融资能力较为有限,若是将来不可握续拓宽融资渠谈,不可有用改善谋划性现款流情况,则公司存在导致营运资金不及的风险。

“旭阳系”的“H+A”布局

关于“旭阳系”来说,这次交游将令其齐备“H+A”的双平台成本布局。

当今,“旭阳系”的焦化业务主要由中国旭阳集团开展,后者已完成港股上市。该公司树立于2007年,2019年登陆港交所主板。凭证弗若斯特沙利文出具的2023年行业叙述,中国旭阳集团是环球最大的疏淡焦炭坐褥商及供应商,环球最大的焦化粗苯加工商、第二大高温煤焦油加工商、第二大己内酰胺坐褥商(按产能计),亦是中国最大的工业萘制苯酐及焦炉煤气制甲醇坐褥商,以及京津冀最大的高纯氢供应商(按产量计)。

通过本次交游,“旭阳系”旗下氢能业务或将通过亿华通齐备上市。另有市集东谈主士指出,在新“国九条”明确提倡“严格表率借壳上市”的布景下,这笔交游更像是“旭阳系”作念出的“类借壳”尝试。

穿透股权来看,这亦然“旭阳系”独创东谈主兼实控东谈主杨雪岗的另一步新动力之棋。

公开尊府夸耀,杨雪岗具备多年水利行业责任培植,后以焦化行业起家,并创办“旭阳系”。连年来,杨雪岗的投资标的落在了新动力限度。

2022年1月,杨雪岗通过旭阳控股有限公司(下称“旭阳控股”)认真拿下滨海动力限度权。

次年,滨海动力通过收购内蒙古翔福新动力有限牵累公司100%股权,从包装及出书物印刷限度跨界至新动力锂电负极材料限度。随后,滨海动力还败露了巨额晶硅光伏产业投资遐想,意图跨界“追光”。

值得细心的是,在此时期,滨海动力两度断绝了向控股鼓舞旭阳控股的定增遐想。

但是,跨界转型给滨海动力带来了亏本压力。2024年,滨海动力预测归母净利润亏本2200万元至2900万元,该公司将亏本痛恨于负极材料业务经济效益尚未露出等。

如今,也有部分投资者质疑称,亿华通濒临握续亏本丝袜美腿 亚洲色图,氢能行业生意化窗口期不解,本次交游可能会给“旭阳系”变成拖累。